Ciclos económicos, precios del petróleo y la política monetaria en Centroamérica y RD

CRISTALDIGITAL.COM.DO, SANTO DOMINGO, RD.- República Dominicana forma parte del Sistema de Integración Centroamericana (SICA) desde 2013, unas dos décadas después de su creación y más de sesenta años luego de fundado el mercado común centroamericano. Se trata de un grupo de economías pequeñas y abiertas, importadoras de petróleo y con una estrecha relación comercial con Estados Unidos. Según el Fondo Monetario Internacional (FMI), el producto interno bruto (PIB) de Centroamérica y República Dominicana es de US$430 mil millones, lo que la hace la cuarta economía más grande de América Latina detrás de Brasil (US$1.9 billones), México (US$1.5 billones) y Argentina (US$630 mil millones).

Desde su incorporación al SICA, República Dominicana (RD) ha mantenido una posición de liderazgo mostrando una economía dinámica con estabilidad de precios. En los diez años transcurridos desde su adhesión al sistema centroamericano, RD ha crecido a una tasa promedio de 5.3%, la más alta de la región, superando a Panamá (5.0%) y a Guatemala (3.6%) y manteniéndose como la mayor economía de la región con un PIB nominal de US$114 mil millones. A la vez, el país ha logrado una inflación promedio de 4.1%, en línea con su rango meta y por debajo de todos los países centroamericanos con excepción de Costa Rica (2.6%).

La afiliación al SICA coincidió con la adopción de una estrategia de metas de inflación en el Banco Central de la República Dominicana (BCRD). El nuevo esquema redujo la inflación y su volatilidad, a la vez que dinamizó el crédito privado en moneda nacional, el cual registró un crecimiento promedio de 10.4% entre 2013 y 2022, el más alto de la región. Por su rol contra la inflación y en favor del crédito, el BCRD ha sido reconocido como líder en el diseño de políticas para enfrentar los choques externos que afectan a estos países.

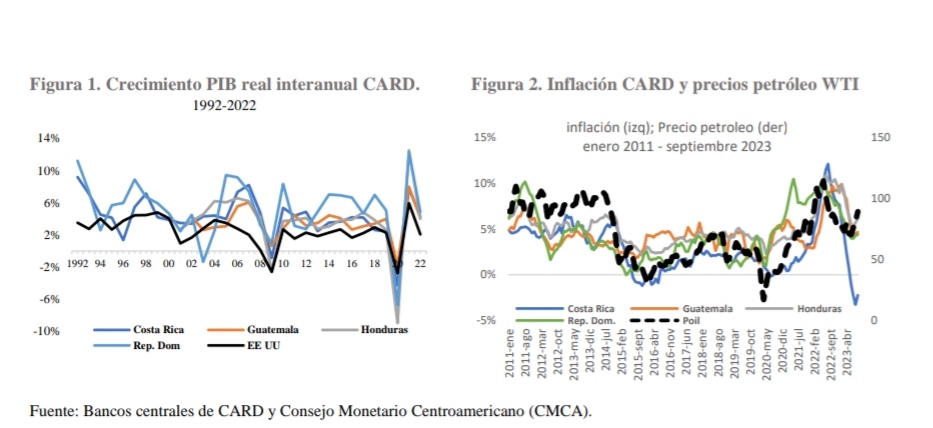

Los choques externos que afectan Centroamérica y República Dominicana (CARD) son de distinta naturaleza. En adición a los efectos del cambio climático, es común observar en este enclave geográfico la influencia en la economía de dos variables externas: el ciclo económico de EE. UU. (Figura 1) y el precio del petróleo (Figura 2). Estos dos elementos hacen que, en muchas ocasiones, las decisiones de política monetaria de los países de CARD coincidan.

Con el objetivo de edificar a los agentes económicos, el Banco Central de República Dominicana (BCRD) explora la influencia del ciclo de negocios de Estados Unidos y del precio internacional del petróleo en las economías de CARD, enfocándose en la reacción de política monetaria de los países durante la crisis y la post crisis asociada a la pandemia dela COVID-19. El análisis se basa en un panel gráfico que muestra la evolución de las economías y de las medidas adoptadas.

1. El COVID-19, sus efectos económicos y las reacciones de política en el CARD

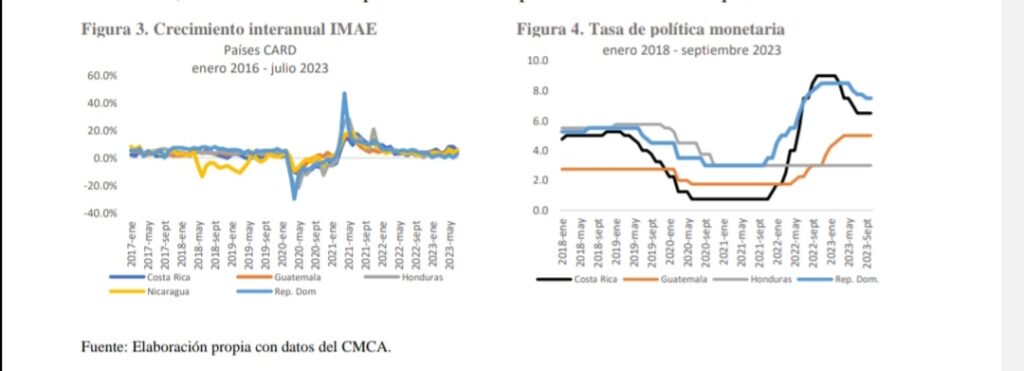

Antes de la pandemia, las economías de CARD venían creciendo de forma razonable con la sola excepción de Nicaragua (Figura 3). Al cierre de 2019, el PIB real de RD presentaba la mayor expansión, 5.1%, seguido por Guatemala con un 4.0%. A su vez, todas las economías exhibían precios estables. No obstante, la irrupción de la COVID-19 en marzo 2020 obligó a los países a cerrar sus fronteras y a confinar a la población, lo que llevó al colapso de la actividad económica.

Con la mayoría de los países en recesión, los bancos centrales de la región fueron reduciendo sus respectivas tasas de política monetaria (TPMs). República Dominicana y Costa Rica fueron los primeros países en disminuir su tasa de referencia, seguidos por Honduras y Guatemala (Figura 4). Es preciso recordar que países como El Salvador y Panamá, por tratarse de economías dolarizadas, no contaban con una política monetaria para combatir estos choques.

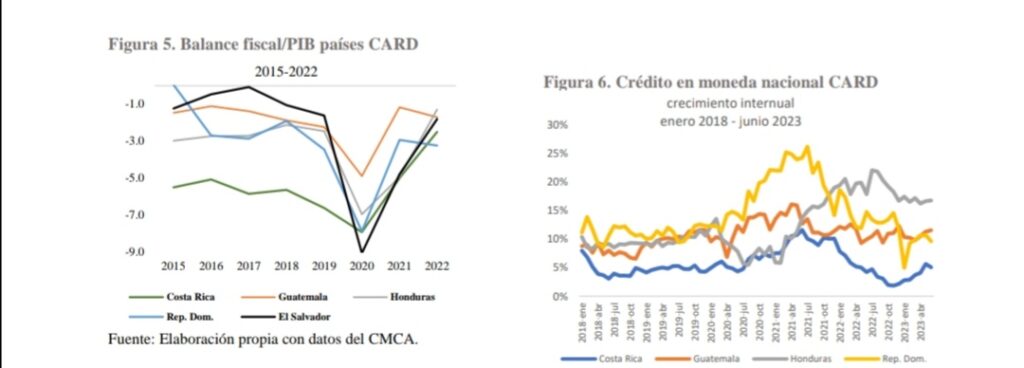

La política fiscal también jugó su rol, particularmente en República Dominicana, Costa Rica y El Salvador, países que introdujeron nuevos subsidios para auxiliar a las empresas en problemas y apoyar a la población más afectada, tanto en materia laboral como de generación de ingresos. Como era de esperarse, la expansión fiscal en un entorno de bajas recaudaciones se reflejó en mayores déficits (Figura 5), lo que provocaría un aumento de la deuda de los países de CARD.

2. Resultados de las medidas monetarias, recuperación y nuevas presiones de precios

La política monetaria expansiva de los países incidió en una mayor tasa de crecimiento del crédito a partir del segundo semestre de 2020 (Figura 6). Tanto el crédito privado en moneda nacional como el crédito total mostraron un mayor dinamismo, lo que llevó a países como República Dominicana, Costa Rica y Guatemala a diseñar y ejecutar medidas de prevención de riesgos financieros, tanto de carácter macro como micro prudencial.

A distintos ritmos, los países iniciaron al cierre de 2020 y comienzos de 2021 los procesos de vacunación y reapertura de sus economías. En la medida que estos procesos avanzaron se evidenció una recuperación sostenida de la economía tal y como se ve en los respectivos IMAEs de cada uno de los países a partir del primer trimestre de 2021 (Figura 3).

La recuperación tuvo sus consecuencias pues las políticas expansivas aumentaron la demanda de bienes y servicios, en un entorno de oferta limitada por la disrupción en la cadena de suministro causada por la pandemia y el aumento del costo de los contenedores para el comercio internacional. Ante este escenario, los precios de los commodities aumentaron de forma sensible, impactando la inflación de los países del bloque CARD (Figura 2).

3. Segunda etapa: Retiro de los estímulos y combate a la inflación

Con las economías de CARD en una senda de recuperación sostenida, los bancos centrales se concentraron en el problema inflacionario. El reto principal era detener la inflación con el menor costo posible sobre la incipiente recuperación. Es así como República Dominicana y Costa Rica se convirtieron en los primeros países en anunciar el retiro del estímulo monetario a fines de 2021. Un par de meses después les seguiría Guatemala (Figura 4).

En principio, los aumentos en la TPM de los países fueron moderados, acelerándose en la medida en que pasaba el tiempo, particularmente después del inicio del conflicto bélico entre Rusia y Ucrania (Figura 4). De igual forma, el retiro del estímulo fiscal se inició en 2021 ayudado por una recuperación gradual de los empleos perdidos en la pandemia por el crecimiento (Figura 5).

Al cierre de 2022, algunas economías de CARD ya presentaban una recuperación completa con respecto a los niveles prepandemia. La economía de mayor crecimiento entonces era República Dominicana (4.9%), seguida por Costa Rica (4.3%). Asimismo, las medidas adoptadas para combatir la inflación permitieron controlar las alzas de precios. En el caso dominicano, la inflación entró al rango meta de 4.0% ± 1.0% en mayo de 2023 y continuó su tendencia a la baja hasta situarse en 4.41% en septiembre.

4. Perspectivas económicas y prospectos futuros para la política económica de la región

Con las economías creciendo y la inflación controlada, se fueron creando las condiciones para una normalización de la política monetaria. Una vez más, los primeros bancos centrales en reducir sus tasas de política monetaria en 2023 fueron República Dominicana y Costa Rica. La reducción de la TPM en el país ha sido de 125 puntos básicos, de 8.50% en mayo a 7.25% en la actualidad.

Esta medida y la adopción de un programa de provisión de liquidez para acelerar la transmisión monetaria deberá contribuir, junto a la dinamización de la inversión pública, a que el crecimiento retorne a su potencial en 2024 en un entorno de estabilidad de precios. En ese sentido, el FMI proyecta que para el próximo año RD sería la economía de mayor crecimiento en la región, 5.2%, seguida por Panamá 4.0% y Guatemala 3.5%.

En adición a un mayor crecimiento, los países de Centroamérica y República Dominicana mantendría la estabilidad de precios el próximo año, a lo que contribuiría un tipo de cambio estable principalmente por el incremento en los flujos de divisas que se viene observando en la región. Solo en 2022, la inversión extranjera directa (IED) al bloque CARD superó los US$13,000 millones, recibiendo nuestro país el mayor volumen de recursos, US$4,010 millones, equivalentes al 30% de la IED de la región. Para 2023, se espera que la IED supere los US$4,300 millones, el mayor nivel histórico alcanzado en el país.

En un entorno de recuperación y de precios controlados, el aumento de la inversión tanto local como extranjera, ha mejorado las condiciones del mercado laboral en algunos países. Por ejemplo, en República Dominicana el empleo alcanzó 4.9 millones de trabajadores en julio-septiembre, una cifra histórica lograda a través de la creación de 222,497 empleos en el último año. Cabe destacar que el 74% de estos empleos son formales, lo que representa un buen punto de partida para que el gobierno, con el apoyo de las empresas privadas, promueva reformas orientadas a mejorar la productividad del trabajador dominicano y sus condiciones de vida.

5. Consideraciones Finales

Con tasas de crecimientos saludables y una relativa estabilidad de precios en la región se puede afirmar que en el presente año se estaría cerrando un nuevo ciclo de medidas diseñadas por los bancos centrales de la región para afrontar choques internacionales, particularmente los inducidos por el ciclo económico de Estados Unidos y por los precios del petróleo.

En este contexto, toca a los bancos centrales de Centroamérica y República Dominicana normalizar sus políticas y enfocarlas en los problemas internos, aunque siempre dando seguimiento al entorno internacional. Una buena noticia para los bancos emisores de la región es que en las últimas semanas se percibe que está mas cerca un cambio de política en los países industrializados, lo que brindaría más espacios a las instituciones monetarias de la región para dinamizar sus economías.

En efecto, el 26 de octubre pasado, Madame Lagarde, presidenta del Banco Central Europeo, anunció la primera pausa después de diez incrementos consecutivos de su tasa de política monetaria. Una semana después, tanto la FED como el Banco de Inglaterra decidieron mantener sus respectivas tasas de política monetaria invariables, en el primer caso en el rango de 5.25% y 5.50%, y en último, en 5.25%.

La coincidencia de estas decisiones de política en el mundo industrializado apunta a que, de alguna manera, en estos países los bancos centrales se están convenciendo de que el problema inflacionario está siendo corregido y que se logrará un aterrizaje suave de la economía. En definitiva, esto facilitará los procesos de normalización de las políticas monetarias en nuestra región allanando el camino a un nuevo ciclo de crecimiento sostenido y creación de empleos.

Category: ECONOMÍA

Subscribe

If you enjoyed this article, subscribe to receive more just like it.