BCRD pondera actividad financiera en RD ha estado en tendencia creciente en última década

CRISTALDIGITAL.COM.DO, SANTO DOMINGO, RD.- El Banco Central de la República Dominicana (BCRD), ponderó este lunes que “la actividad financiera en la República Dominicana ha estado caracterizada por una tendencia creciente en la última década, con una mayor inserción en las operaciones que son llevadas a cabo en la economía de nuestro país”.

Esta ponderación la realiza el BCRD, al comparar informaciones que reporta el Banco Mundial en su reconocida encuesta FINDEX 2021 con la primera entrega de dicha encuesta en 2011.

A continuación documento en íntegro del BCRD sobre el proceso de bancarización en la República Dominicana dado a conocer este lunes:

Visión del Banco Central sobre el proceso de bancarización en la República Dominicana

Por Departamento de Regulación y Estabilidad Financiera

Recientemente, algunos medios de difusión nacional han recogido planteamientos que refieren a la reducción de los niveles de tenencia de cuentas bancarias en la República Dominicana, partiendo de informaciones que reporta el Banco Mundial en su reconocida encuesta FINDEX 2021. En el interés de mantener debidamente informado a los agentes económicos y al público en general, el Banco Central de la República Dominicana (BCRD) presenta su visión sobre los avances realizados en materia de inclusión financiera, así como los desafíos pendientes y las políticas públicas en marcha para enfrentarlos.

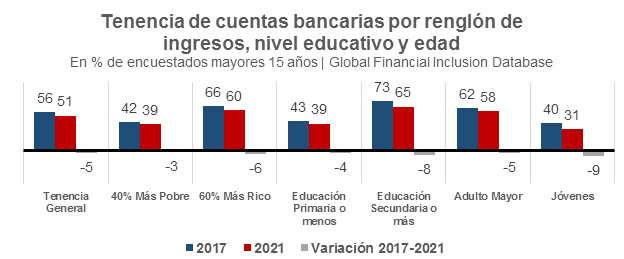

De manera particular, se ha citado que, en la más reciente entrega de la referida encuesta, el porcentaje de adultos que reportan tener una cuenta bancaria es de 51.3 % en 2021, menor al reportado en 2017 de 56.2 % para la República Dominicana. Asimismo, refieren estos análisis sobre la FINDEX 2021 que dicha reducción se manifiesta igualmente, en menor o mayor proporción, en otros indicadores asociados al acceso a productos financieros que son incluidos en dicha encuesta, como es el caso de la tenencia de tarjetas de crédito y débito, la recepción o envío de pagos digitales, la propensión al ahorro o endeudamiento en instituciones financieras reguladas, entre otros.

Si bien se han citado razonamientos en torno a la metodología de la encuesta FINDEX 2021 para explicar la reducción de los indicadores reportados por el Banco Mundial, a continuación, se presentan otros elementos que deben ser ponderados para la mejor contextualización de las informaciones y análisis sobre la tenencia de productos bancarios y el nivel de bancarización en el país.

El acceso financiero en República Dominicana como tendencia de mediano plazo

Para saber dónde estamos, es importante ver primero de dónde venimos. En el caso del acceso a los servicios financieros, es conveniente adoptar una visión de más largo plazo, que incluya tanto la evolución de los principales renglones del sistema financiero, así como los instrumentos de pagos y los subagentes bancarios, para procurar un análisis integral de la actividad financiera en la República Dominicana.

En ese sentido, si en lugar de comparar los datos de la encuesta FINDEX en sus últimas dos entregas (2017 y 2021), adoptamos como punto de partida la primera entrega de dicha encuesta en 2011, se pueden apreciar de manera más clara los avances del país en materia de inclusión financiera, al observar que la tenencia de cuentas bancarias en entidades reguladas en la República Dominicana se ha incrementado desde 38.2 % en 2011 a 51.3 % en 2021.

A su vez, la actividad financiera medida en 2021 por los indicadores de profundización financiera, sugiere que los activos, créditos y captaciones del público siguen creciendo en proporción con la actividad económica, elemento de particular significancia, considerando el alto nivel de crecimiento que, de forma sostenida, exhibe la economía dominicana. Puntualmente, para 2021, los activos del sistema financiero superaban el monto de RD$2.8 billones, cercano al 51.2 % del producto interno bruto (PIB) para una expansión de 10.9 puntos porcentuales respecto de 2011; la cartera de créditos armonizada, con un total de RD$1.5 billones en 2021, representaba en torno al 28.0 % del PIB, 4.3 puntos porcentuales superior a 2011, en tanto que las captaciones de recursos del público ascendían a RD$2.3 billones al cierre de 2021 y aproximaban al 42.8 % del PIB, mayor en 8.9 % a la cifra de 2011.

Por su parte, al cierre de 2021, año en que fue realizada la más reciente encuesta FINDEX del Banco Mundial, el sistema financiero dominicano ya contaba con 5,043 subagentes bancarios registrados, es decir, cercano a uno por cada 2,100 habitantes. En el caso de los instrumentos de pago, para 2021 el volumen de operaciones con tarjetas, cheques y transferencias electrónicas ya alcanzaba la cifra de 483 millones de operaciones, más de tres veces el valor de 2011, significando un incremento de 30 operaciones por habitante. Finalmente, en 2021 los usuarios de internet banking totalizaban 5.6 millones, cuatro veces más que la cantidad observada para 2014.

En ese período de 2011 a 2021, diversas medidas pueden explicar el incremento del acceso y uso a las cuentas bancarias, como el caso de la aprobación por parte de la Junta Monetaria de las cuentas prepagadas en 2012, del Reglamento de Subagentes Bancarios en 2013 y la modificación al Reglamento de Sistemas de Pagos en 2014, normativas que en su conjunto procuraban dinamizar los medios de pagos, creando productos y puntos de acceso con énfasis en las personas tradicionalmente excluidas en términos financieros, sea por el costo de los productos o por encontrarse distantes de las sucursales bancarias.

De igual forma, ha de citarse la aprobación en 2018 del Reglamento de Seguridad Cibernética y de la Información que sentó las bases para un marco robusto de ciberseguridad con miras hacia la digitalización gradual de los servicios financieros, así como las medidas de debida diligencia derivadas de la Ley No.155-17 de Lavado de Activos, diseñadas para preservar la integridad del sistema financiero mientras extiende sus servicios hacia sectores excluidos.

Estos breves comentarios permiten apreciar que la actividad financiera en la República Dominicana ha estado caracterizada por una tendencia creciente en la última década, con una mayor inserción en las operaciones que son llevadas a cabo en la economía de nuestro país.

Sobre la reducción en la tenencia de cuentas bancarias

Reduciendo el horizonte de análisis para centrarnos en las últimas dos entregas de la encuesta FINDEX del Banco Mundial, es decir, los años 2017 y 2021, que comparados presentan una disminución de 4.9 puntos porcentuales en la tenencia de cuentas bancarias para República Dominicana, resulta ilustrativo descomponer las fuentes de variación de este indicador conforme lo detalla la misma encuesta FINDEX del 2021.

En este ejercicio es importante tomar en cuenta que las encuestas constituyen instrumentos útiles para la recopilación de estadísticas y estimación de indicadores, siempre que se consideren las posibles limitaciones de representatividad y metodologías de recolección, por lo que es recomendable analizar las tendencias de mediano y largo plazo de las variables para evitar volatilidades puntuales. Según los anexos de dicha encuesta, los datos correspondientes a la República Dominicana fueron levantados del 1 al 30 de agosto de 2021, en forma presencial. Como todos recordarán, para esa época el mercado laboral en la República Dominicana aún se encontraba afectado por el choque extraordinario de la pandemia del COVID-19, que provocó que se incrementara la incidencia del sector informal en la generación de empleos, similar a lo ocurrido históricamente en momentos de crisis económicas.

Partiendo de lo anterior y observando con mayor detalle la medición de la tenencia de cuentas bancarias reportada en la FINDEX 2021, es importante destacar que los tres principales renglones sociodemográficos de mayor reducción son los jóvenes, con una baja de 9.2 puntos porcentuales, las personas con un nivel de educación secundaria o más, que registran una disminución de 7.9 puntos porcentuales; finalmente, las personas de mayores ingresos, que verificaron una reducción de 6.0 puntos porcentuales.

Esta descomposición permite adelantar la conclusión de que la reducción en la tenencia de cuentas bancarias observada en los datos de la FINDEX del Banco Mundial puede ser un fenómeno de corto plazo. Para explicar esto con mayor claridad vale hacer referencia a la Estrategia Nacional de Inclusión Financiera 2022-2030, en la cual se documenta que personas con niveles de ingresos bajos y volátiles, así como grados educativos inferiores a una secundaria completa o que han alcanzado la adultez avanzada, tienden a no tener productos bancarios en la República Dominicana y que estos elementos son de difícil modificación en el corto plazo.

Sin embargo, para el caso que nos ocupa, las mayores variaciones en la tenencia de cuentas bancarias observadas en la FINDEX 2021 no se corresponden con esos factores mencionados de compleja modificación en lo inmediato, sino que se concentran en segmentos sociodemográficos de mayores ingresos, mayor nivel adquisitivo y menor edad, los cuales cuentan con capacidad presente y futura de demanda de productos bancarios y, en un entorno favorable, pudieran revertir la tendencia de corto plazo de reducción en la tenencia de cuentas bancarias.

Bajo este razonamiento puede deducirse que, si bien se redujo el nivel de tenencia en cuentas bancarias en 2021, conforme la medición realizada por el Banco Mundial, dicha tendencia puede variar favorablemente y con relativa rapidez, con un contexto oportuno y políticas financieras adecuadas, al no haberse afectado desproporcionalmente a los segmentos poblacionales vulnerables, los cuales, de haberse impactado adversamente y de forma significativa, podrían haber inducido a una caída mayor en la tenencia de cuentas y, hacia adelante, al aplazamiento de los resultados de las iniciativas de inclusión financiera.

De forma más específica, puede notarse que la reducción en tenencia de cuentas bancarias para los encuestados de menores ingresos fue cercana al 54 % de aquellos con mayores ingresos; de igual forma sucede cuando es comparada la reducción en la tenencia de personas con nivel educativo de primaria o menos, la cual se ubicó en torno al 51 % de aquellos con grado educativo de secundaria o más.

Sobre las acciones de política adoptadas

El panorama descrito con anterioridad, sobre las oportunidades que persisten en la República Dominicana para potenciar las condiciones de acceso a productos financieros, ha sido una temática ampliamente conocida y valorada desde el Banco Central. En efecto, así lo expresó este ente emisor al publicar la Estrategia Nacional de Inclusión Financiera 2022-2030, elaborada y coordinada en conjunto con el Ministerio de Hacienda, el Ministerio de Industria, Comercio y MIPYMES, la Superintendencia de Bancos, la Superintendencia del Mercado de Valores, la Superintendencia de Pensiones y la Superintendencia de Seguros, así como las retroalimentaciones recibidas de un amplio conjunto de instituciones vinculadas con la inclusión financiera en el país.

En ese tenor, la citada estrategia plantea como objetivo central, hacia 2030, alcanzar un porcentaje de tenencia de productos y servicios financieros de 65 %, para lo cual se estructura en seis objetivos: 1) Profundizar el acceso al financiamiento sostenible y formal para personas y MIPYMES; 2) Potencializar el acceso, uso y desarrollo digital de productos de pagos, ahorros, seguros e inversión; 3) Propiciar un ecosistema financiero competitivo e innovador, impulsado por la transformación digital y la complementariedad con proveedores de servicios financieros no tradicionales; 4) Fortalecer los mecanismos de transparencia y protección al usuario de los productos y servicios financieros; 5) Mejorar las conductas, capacidades y habilidades económico-financieras de la población para la contratación informada, consciente y responsable de productos y servicios financieros; y, 6) Generar investigación y conocimiento para identificar barreras y áreas de avance en la inclusión financiera de la población.

Como parte de las iniciativas asociadas a las líneas de acción de la estrategia se encuentra el Hub de Innovación Financiera que inició sus operaciones en 2022, así como las autorizaciones para el inicio en operaciones de las primeras cuentas de pagos electrónicos habilitadas por la modificación del Reglamento de Sistemas de Pago aprobado por la Junta Monetaria en 2021, las cuales totalizan 76,543 a octubre de 2022; de la misma manera, se cita la autorización otorgada por ese órgano regulador para el inicio de operaciones del primer banco digital en la República Dominicana, así como las iniciativas adoptadas por la Superintendencia de Bancos en lo referente a las cuentas básicas y el onboarding digital, en este último caso proveyendo de mayor claridad en los procedimientos de apertura no presencial de cuentas bancarias.

Próximamente se tendrán nuevos hitos alcanzados en el marco de las coordinaciones y el apoyo interinstitucional que comprende la Estrategia Nacional de Inclusión Financiera, como es el caso de la implementación por parte del Ministerio de Industria, Comercio y MIPYMES del Sistema Electrónico de Garantías Mobiliarias, que deberá suponer un logro sustancial para el acceso al crédito de las MIPYMES, así como la nueva Encuesta de Inclusión y Educación Financiera 2023, que reportará indicadores actualizados sobre el estado de la inclusión financiera en el país y las capacidades financieras de los usuarios de los productos que ofrece todo el sector financiero.

A manera de conclusión, entendemos que a partir del recuento anterior puede apreciarse que, en términos generales, la tendencia que ha caracterizado a los indicadores de acceso a productos bancarios desde la publicación de la FINDEX 2011, en la República Dominicana, ha sido positiva. En ese tenor, si bien algunos indicadores dan cuenta de una moderación en el contexto excepcional de la pandemia, se han adoptado políticas coordinadas entre los sectores público y privado, aunadas a un entorno de estabilidad macroeconómica, que proveen de razones para colegir que nos encontramos en el camino correcto de un sistema financiero más inclusivo y con perspectivas muy positivas hacia una mayor bancarización en la República Dominicana.

Category: FINANZAS

Subscribe

If you enjoyed this article, subscribe to receive more just like it.